Wyższe ceny OC dla kawalera?

2014-11-27 15:15

Kawaler zapłaci więcej za ubezpieczenie samochodu? © very_ulissa - Fotolia.com

Przeczytaj także: Ile kosztuje najtańsze i najdroższe ubezpieczenie OC?

Stan cywilny klienta nie zawsze jest uwzględniany

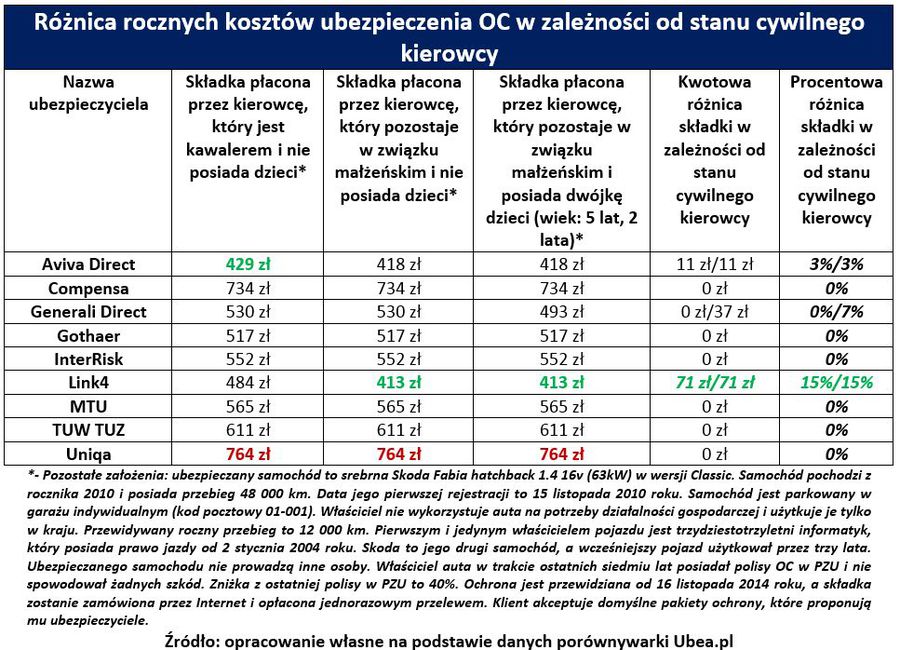

W poniższej tabeli zostały przedstawione przykładowe składki rocznego ubezpieczenia OC. W ramach obliczeń przyjęto, że taką polisę kupuje trzydziestotrzyletni właściciel Skody Fabii II (rocznik 2010 r.). Wspomniany kierowca może pochwalić się dość długim okresem bezszkodowej jazdy. Pozostałe założenia do kalkulacji składki są przedstawione pod tabelą. W każdym z wariantów analizy przyjęte parametry pozostają takie same. Zmienia się jedynie stan cywilny przykładowego kierowcy. Ta osoba jest kolejno kawalerem, bezdzietnym małżonkiem lub małżonkiem wychowującym dwójkę dzieci.

Po sprawdzeniu oferty dziewięciu przykładowych ubezpieczycieli można stwierdzić, że tylko niektóre towarzystwa biorą pod uwagę stan cywilny kierowcy. Z punktu widzenia dwóch zakładów ubezpieczeniowych (Aviva Direct, Link4) ważne jest to, czy przykładowy kierowca pozostaje w związku małżeńskim. Mężczyzna posiadający dwójkę dzieci tylko w Generali Direct może liczyć na lepsze warunki ubezpieczenia OC.

fot. mat. prasowe

Różnica rocznych kosztów ubezpieczenia OC w zależności od stanu cywilnego kierowcy

W niektórych firmach OC wyliczane dla kawalera jest nieznacznie wyższe.

Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl zaznacza, że sporą obniżkę dla przykładowego małżonka (15%) przewidziała tylko jedna firma. Mowa o Link4 (patrz poniższe zestawienie). Dwaj pozostali ubezpieczyciele (Aviva Direct i Generali Direct) w mniejszym stopniu uwzględniają stan cywilny kierowcy.

Wybór ubezpieczyciela ma większy wpływ na koszty …

W kontekście zaprezentowanych wyników warto zwrócić uwagę na różnice w koszcie polis OC. To zróżnicowanie jest bardzo duże. W zależności od analizowanego wariantu składka proponowana przez „najtańszego” i „najdroższego” ubezpieczyciela różni się o 335 zł lub 351 zł. To oznacza, że przykładowy kierowca, który wybrał najbardziej kosztowną polisę musiałby dopłacić aż 78% - 85%.

To zróżnicowanie wynika ze specyficznej polityki zakładów ubezpieczeniowych. Każdy ubezpieczyciel posiada pewien preferowany profil klienta. Dlatego może okazać się, że polisa, którą polecił np. znajomy z naszego punktu widzenia nie będzie najbardziej atrakcyjna cenowo. Warto również pamiętać, że zakłady ubezpieczeniowe dość często zmieniają zasady naliczania składek. Dlatego klienci dość często przekonują się, że firma, która jeszcze rok temu oferowała „najtańsze” OC, teraz już nie jest cenowym liderem.

Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl informuje, że duże różnice pomiędzy kosztami OC dla kierowców są widoczne także po przyjęciu zupełnie innych założeń (np. wartości samochodu, wieku kierowcy i historii ubezpieczenia).

„Sytuację kierowców ułatwiają porównywarki ubezpieczeń. Dzięki nim można łatwo sprawdzić, jak nasz dotychczasowy ubezpieczyciel prezentuje się na tle konkurencji” – podsumowuje Nina Kuczyńska.

Andrzej Prajsnar, porównywarka ubezpieczeń

Najtańsze ubezpieczenie samochodu. Ranking V 2020

Najtańsze ubezpieczenie samochodu. Ranking V 2020

oprac. : eGospodarka.pl

Przeczytaj także

-

Najtańsze ubezpieczenie samochodu. Ranking IV 2020

-

Najtańsze ubezpieczenie samochodu. Ranking III 2020

-

Najtańsze ubezpieczenie samochodu. Ranking II 2020

-

Najtańsze ubezpieczenie samochodu. Ranking I 2020

-

Najtańsze ubezpieczenie samochodu. Ranking 2019

-

Najtańsze ubezpieczenie samochodu. Ranking XI 2019

-

Najtańsze ubezpieczenie samochodu. Ranking X 2019

-

Najtańsze ubezpieczenie samochodu. Ranking IX 2019

-

Najtańsze ubezpieczenie samochodu. Ranking VIII 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}