Gdzie po najtańsze OC dla młodego kierowcy?

2015-08-26 12:32

Polisa dla młodego kierowcy nawet sześć razy droższa © mma23 - Fotolia.com

Przeczytaj także: Ubezpieczenie OC dla młodego kierowcy nie jest tanie

Za polisę dla adepta jazdy trzeba dopłacić nawet 500% …

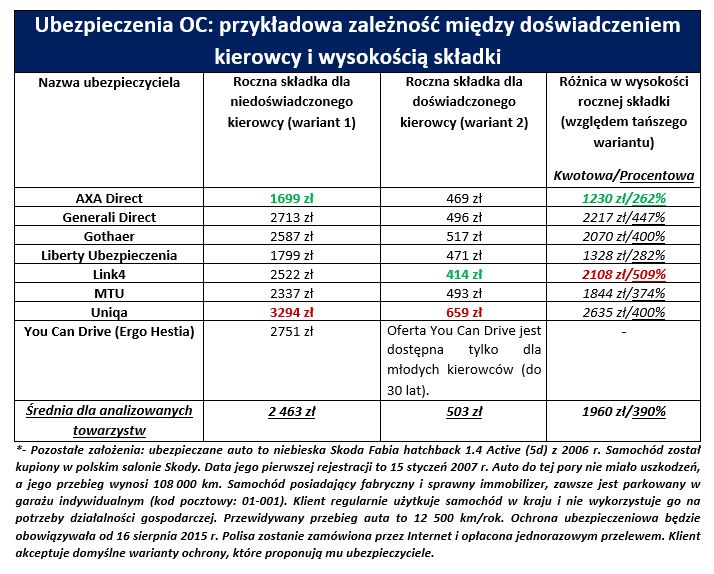

Zależność między wiekiem klienta i kosztem OC, można przeanalizować na konkretnym przykładzie. Prezentuje on sytuację dwóch kierowców, którzy posiadają ten sam samochód (patrz dodatkowe założenia pod tabelą).

„Pierwszy z przykładowych kierowców ma bardzo małe doświadczenie (zobacz poniższe objaśnienia). Drugi wariant analizy dotyczy kierowcy posiadającego prawie dwudziestoletni staż „za kółkiem” i sporą zniżkę (-50%)” - wyjaśnia Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Wariant 1: dwudziestoletni klient zakładu ubezpieczeniowego posiada prawo jazdy od 14 marca 2014 r. Właściciel Skody Fabii studiuje, a swój samochód otrzymał od rodziców (w lipcu 2015 r.). Klient ubezpieczyciela jest kawalerem, nie ma dzieci i mieszka w Warszawie (kod pocztowy: 01-001). Początkujący kierowca wcześniej nie użytkował żadnego pojazdu.

Wariant 2: czterdziestoletni klient zakładu ubezpieczeniowego posiada prawo jazdy od 10 lipca 1996 r. Właściciel Skody Fabii (zakup auta w 2012 r.), jest pracownikiem administracji publicznej. Jego obecna polisa OC właśnie się kończy. Klient ubezpieczyciela jest żonaty, ma dwoje dzieci (13 lat, 10 lat) i mieszka w Warszawie (kod pocztowy: 01-001). Ubezpieczony kierowca wcześniej użytkował cztery samochody (najdłuższy okres użytkowania jednego auta to 8 lat). Do tej pory przykładowy klient firmy ubezpieczeniowej miał 18 rocznych polis. Bonus z aktualnego ubezpieczenia (w Allianz) to 50%. Ostatnia szkoda spowodowana przez kierowcę, miała miejsce 6 lat temu.

Po wykonaniu przykładowych kalkulacji okazuje się, że różnica wysokości składek ubezpieczeniowych jest bardzo duża.

„Początkujący kierowca musi zapłacić nawet o 509% (2108 zł) więcej, niż osoba posiadająca duże doświadczenie za kierownicą (patrz poniższa tabela). Średnia różnica dla porównywanych firm wynosi 390% (1960 zł)” - mówi Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl.

fot. mma23 - Fotolia.com

Polisa dla młodego kierowcy nawet sześć razy droższa

Początkujący kierowca musi zapłacić nawet o 509% (2108 zł) więcej, niż osoba posiadająca duże doświadczenie za kierownicą.

Nina Kuczyńska zwraca również uwagę, że średni koszt rocznego ubezpieczenia dla młodego kierowcy (wariant 1) wynosi aż 2463 zł. Analogiczny wynik w drugim wariancie analizy to 503 zł. Na szczęście, wśród porównywanych ubezpieczycieli można znaleźć firmy, które w wariancie 1 proponują składkę niższą od 2000 zł. Najniższy koszt polisy dla początkującego kierowcy, proponuje AXA Direct (1699 zł) oraz Liberty Ubezpieczenia (1799 zł). Największą kwotę za roczne ubezpieczenie (3294 zł) zainkasuje Uniqa.

fot. mat. prasowe

Przykładowa zależność między doświadczeniem kierowcy i wysokością składki

Roczna składka dla niedoświadczonego kierowcy w TU Uniqua to ponad 3000 złotych.

Pierwszy samochód warto zarejestrować razem z rodzicem

Składki polis zaprezentowane w powyższej tabeli, mogą spustoszyć kieszeń młodego kierowcy. Istnieją jednak pewne sposoby na obniżenie kosztów ubezpieczenia dla takiego klienta. Nina Kuczyńska z porównywarki Ubea.pl przypomina, że najbardziej popularnym rozwiązaniem jest rejestracja samochodu wspólnie z doświadczonym kierowcą (np. rodzicem) . We wspomnianej sytuacji, ubezpieczyciel zwykle uwzględnia zniżki posiadane przez starszą osobę. Doświadczony kierowca musi się jednak liczyć z większym prawdopodobieństwem utraty zniżek za bezszkodową jazdę.

Część młodych właścicieli aut wybiera jeszcze inne rozwiązanie. Polega ono na wpisaniu tylko doświadczonego kierowcy w dowodzie rejestracyjnym samochodu. Mimo rejestracji auta na starszą osobę, ubezpieczyciele wymagają również podania informacji o innych użytkownikach (np. początkującym kierowcy). W związku z tym, składka nie będzie tak niska, jak w przypadku samochodu użytkowanego przez doświadczonego kierowcę.

„Warto pamiętać o tym, że zatajenie współużytkowania pojazdu przez inne osoby, ma poważne konsekwencje po kolizji. W takiej sytuacji ubezpieczyciel może kwestionować całkowitą odpowiedzialność za wypadek spowodowany przez kierowcę, będącego nieujawnionym użytkownikiem pojazdu” - podsumowuje Nina Kuczyńska z porównywarki Ubea.pl.

OC dla młodych nie musi rujnować budżetu

OC dla młodych nie musi rujnować budżetu

oprac. : eGospodarka.pl

Przeczytaj także

-

Obowiązkowe OC coraz droższe

-

Drożyzna w ubezpieczeniach OC. Drakońskie podwyżki składek: aż o 38 procent w pół roku

-

Cena OC rośnie po szkodzie. O ile?

-

Volkswagen najczęściej ubezpieczany

-

Towarzystwa ubezpieczeniowe składają broń. Ceny OC w górę?

-

Ceny OC w I kw. 2024 roku wyższe nawet o prawie 30% r/r

-

Ceny OC wzrosły w 2023 roku

-

Ceny OC w III kw. 2023 roku o 7% wyższe r/r

-

Ceny OC w I poł. 2023 roku o 4,2% niższe r/r

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}