BLS, czyli likwidacja szkody u własnego ubezpieczyciela

2015-03-30 14:30

Już za kilka dni kierowcy mogą spodziewać się powszechnego uruchomienia bezpośredniej likwidacji szkód (BLS). Zasadniczo nie jest to wielkie novum, ponieważ niektóre z towarzystw ubezpieczeniowych już teraz oferują to rozwiązanie swoim klientom. Na czym polega BLS i czym obecnie różni się w poszczególnych firmach?

Przeczytaj także: BLS przypadła kierowcom do gustu

Dla przypomnienia – posiadanie ubezpieczenia OC to ustawowy obowiązek każdego właściciela samochodu. Polisa chroni sprawcę wypadku drogowego przed finansowymi konsekwencjami zdarzenia, ponieważ ubezpieczyciel przejmuje za niego odpowiedzialność do 5 mln euro za szkody na zdrowiu i do 1 mln euro na mieniu poszkodowanego. Już niebawem zasady likwidacji szkód z OC czeka kierowana przez PIU rewolucja – niewykluczone, że stanie się to z początkiem kwietnia tego roku (a więc w tym samym czasie, w którym zaczną obowiązywać również wydane przez Komisję Nadzoru Finansowego wytyczne dotyczące procesu likwidacji szkód). Teraz poszkodowany zgłasza się po odszkodowanie do ubezpieczyciela, u którego polisę ma sprawca wypadku. Po zmianie, oceną szkody i wypłatą rekompensaty ma zająć się jego własne towarzystwo ubezpieczeń, które następnie samo zwróci się po zwrot pieniędzy do firmy, która chroni sprawcę zdarzenia na drodze.- Lada moment większość ubezpieczycieli dołączy do systemu BLS – tak bowiem nazywa się nowa metoda postępowania po szkodzie. Dla kierowców, którzy ucierpieli w zdarzeniach drogowych najważniejsze jest, aby sprawnie otrzymać kwotę, która pozwoli na pokrycie wszystkich strat. Dzięki BLS-owi ma to być łatwiejsze, bo likwidacja szkód własnych, a nie cudzych klientów prawdopodobnie skłoni ubezpieczycieli do poprawy jakości obsługi. A to buduje lojalność i może zadecydować, czy klient ubezpieczy się w tym samym miejscu kolejny raz – tłumaczy Bartłomiej Behnke z porównywarki ubezpieczeń www.superpolisa.pl.

W założeniu ubezpieczyciele mają więc starać się o względy klientów nie tylko ceną, ale także sprawnymi wypłatami odszkodowań swoim klientom, przejrzystością procesu likwidacji szkody czy poprawą pracy rzeczoznawców. To z kolei oznacza, że koszty działalności towarzystw wzrosną, a w konsekwencji wyższe będą także składki i kierowcy za OC zapłacą więcej.

fot. mat. prasowe

Jak działa BLS?

Podstawową zmianą jest to, że właściciel pojazdu po odszkodowanie zwraca się do swojego ubezpieczyciela, a nie tego, który ubezpieczał sprawcę

Gdzie już teraz działa BLS i na jakich zasadach?

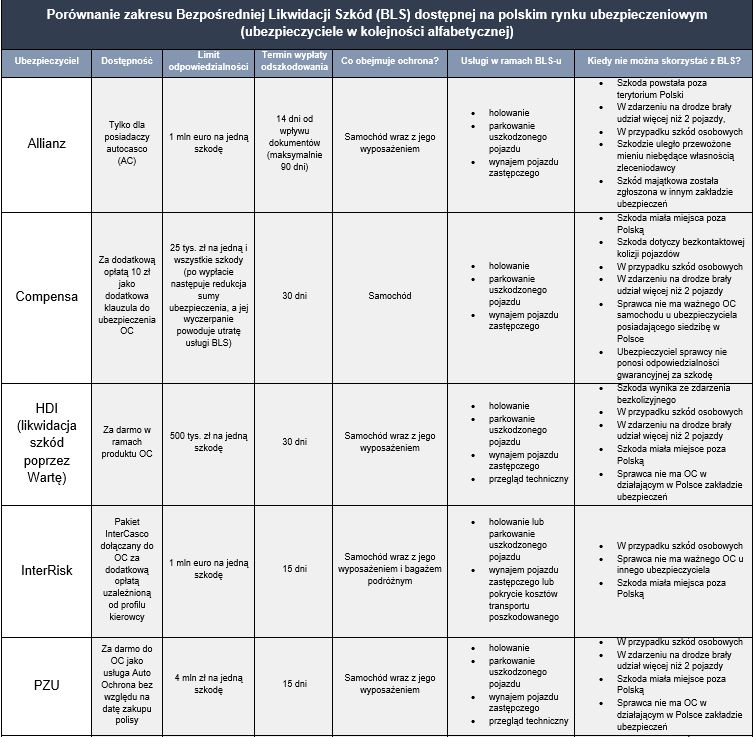

Nie wszystkie towarzystwa czekają na zakończenie prac PIU nad wprowadzeniem BLS-u i kilka z nich zdecydowało się wprowadzić ten system na własną rękę. To Allianz, Compensa, HDI, InterRisk, PZU, Uniqa oraz Warta. O ile jednak PIU chce wprowadzić BLS na zasadach identycznych dla całego rynku, o tyle dostęp do tego rozwiązania i zakres usługi w powyższych firmach nie jest jednakowy. Oprócz różnic należy mieć także świadomość pewnych ograniczeń tego rozwiązania.

- To prawda, z BLS-u często nie mogą korzystać Ci, którzy zgłosili zdarzenie więcej niż jednemu ubezpieczycielowi. Ponadto likwidacji zazwyczaj nie podlegają szkody osobowe, a więc odszkodowanie można otrzymać tylko za zniszczone mienie, np. samochód, ale nie za uszczerbek na zdrowiu. Nowa metoda zazwyczaj nie obejmuje także wypadków z udziałem więcej niż dwóch pojazdów oraz zdarzeń, do których doszło poza granicami naszego kraju. Ze ścieżki BLS nie uda się też skorzystać, jeśli ubezpieczyciel sprawcy nie ma siedziby, oddziału lub przedstawicielstwa w Polsce – zauważa Bartłomiej Behnke.

Szczegółowe zasady, na jakich BLS funkcjonuje w poszczególnych firmach w przeddzień wprowadzenia systemu przygotowywanego przez PIU, znajdują się pod tekstem.

")

fot. mat. prasowe

Porównanie zakresu Bezpośredniej Likwidacji Szkód (BLS)

Limit odpowiedzialności w Compensie to 25 tys. zł na jedną i wszystkie szkody (po wypłacie następuje redukcja sumy ubezpieczenia, a jej wyczerpanie powoduje utratę usługi BLS)

cd.")

fot. mat. prasowe

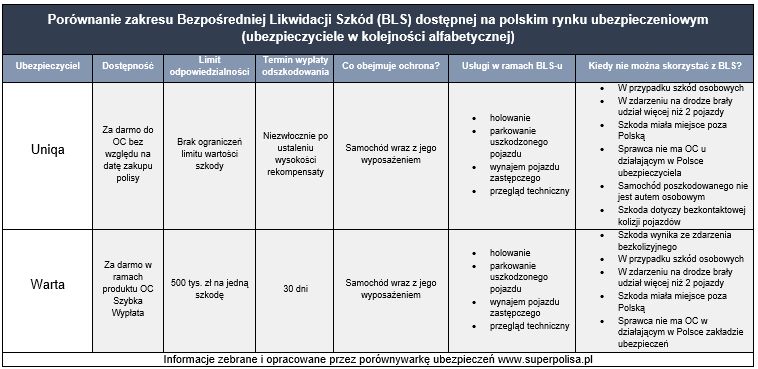

Porównanie zakresu Bezpośredniej Likwidacji Szkód (BLS) cd.

Limit odpowiedzialności w Warcie to 500 tys. zł na jedną szkodę.

O bezpośredniej likwidacji szkód mówi Grzegorz Kulik, wiceprezes UNIQA

UNIQA stosuje od 2014 roku bezpłatną i powszechną usługę Bezpośredniej Likwidacji Szkód. Nasi przedstawiciele byli też od samego początku zaangażowani w prace Polskiej Izby Ubezpieczeń związane z wypracowaniem rynkowego modelu Bezpośredniej Likwidacji Szkód. Od wprowadzenia BLS w UNIQA podkreślaliśmy wagę projektu PIU i konieczność jak najszybszego przystąpienia pozostałych uczestników rynku do tego rozwiązania. Zasadniczym celem BLS jest zmiana postrzegania ubezpieczenia OC posiadaczy pojazdów i konkurowanie serwisem posprzedażowym, w miejsce dotychczasowej wyłącznej konkurencji cenowej. Cel ten możemy osiągnąć tylko gdy takie proklienckie rozwiązanie, jakim jest BLS obejmie cały rynek bądź jego większość. Nie bez znaczenia jest również uproszczony model rozliczeń pomiędzy towarzystwami ubezpieczeniowymi będący częścią projektu prowadzonego przez PIU, który może zacząć działać tylko gdy tę usługę wprowadzi większość graczy rynkowych.

Przeczytaj także:

W czym pomaga BLS?

W czym pomaga BLS?

W czym pomaga BLS?

W czym pomaga BLS?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

bezpośrednia likwidacja szkody, OC, ubezpieczenie OC, kolizja drogowa, wypadek drogowy, BLS, likwidacja szkody

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]](https://s3.egospodarka.pl/grafika2/bezpieczenstwo-dzieci-w-sieci/5-krokow-do-bezpieczenstwa-dzieci-w-sieci-267236-50x33crop.jpg "5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]") 5 kroków do bezpieczeństwa dzieci w sieci

5 kroków do bezpieczeństwa dzieci w sieci

{kind=link}

{kind=link}

{kind=link}