Flota samochodowa a niższe składki OC i AC

2015-01-02 13:49

Przeczytaj także: Ubezpieczenie OC i AC floty. Nie kierujmy się tylko ceną

Koszty akwizycji

Grupa kosztów, jakie ubezpieczyciel ponosi na pozyskanie klientów. Z reguły są to prowizje wypłacane brokerom lub agentom ubezpieczeniowym, którzy pośredniczą w zawarciu danej umowy ubezpieczenia. Typową (ale nie jedyną) cechę polskiego rynku stanowi fakt, że broker, będąc reprezentantem klienta, otrzymuje wynagrodzenie nie od swojego mocodawcy, ale od drugiej strony, czyli zakładu ubezpieczeń. Jest więc ono wliczone w składkę. Będąc osobą zarządzającą flotą warto zainteresować się, jaki procent składki to wynagrodzenie stanowi, czy pozostaje adekwatne do wykonywanej przez brokera pracy i – najzwyczajniej na świecie – negocjować jego wysokość, a tym samym rabat na składce. Tym bardziej należy to czynić, gdy kontrakt zawieramy bezpośrednio z zakładem ubezpieczeń.

Koszty likwidacji szkód

Są to wszystkie koszty związane z obsługą szkody: rzeczoznawcy wykonującego ocenę techniczną, likwidatora merytorycznego gromadzącego dokumenty i decydującego, czy odszkodowanie się należy. W Polsce dominuje model, w którym likwidacja szkód komunikacyjnych odbywa się przy pomocy etatowych pracowników zakładu ubezpieczeń, rzadziej zewnętrznych firm eksperckich. Więc realny wpływ klienta na wysokość tych kosztów (o ile nie stosuje on na przykład wysokich udziałów własnych i nie zgłasza w ogóle większości szkód) jest niewielki.

Koszty administracyjne

Najogólniej rzecz ujmując, to pozostałe koszty zakładu ubezpieczeń. Biura, lokale, pracownicy etatowi, samochody służbowe, reklama, marketing, zarząd… Te koszty istnieć muszą, tak jak w każdym innym przedsiębiorstwie. Na konkurencyjnym rynku będą występowały mechanizmy samoregulacyjne, kto będzie miał te koszty wyższe, ten będzie oferował wyższe ceny i jeśli ich nie uzasadni lepszym serwisem – zwyczajnie straci udział w rynku.

Wiemy już, co się składa na składkę. Warto jeszcze zatem prześledzić jak istotne są poszczególne czynniki.

fot. mat. prasowe

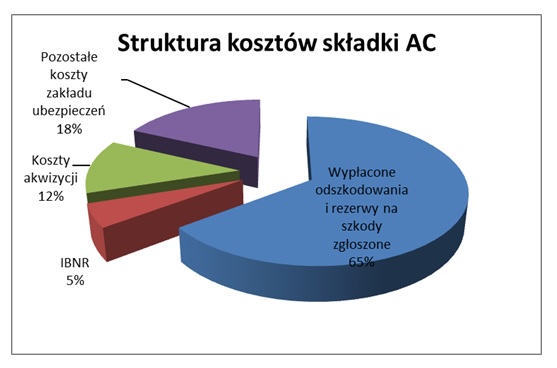

Przeciętna struktura składki AC

Wielkość wypłacanych odszkodowań i rezerw na szkody zgłoszone jest w naszych rękach – możemy wpływać na częstość szkód i wysokość średniej szkody, możemy przejmować część kosztów ubezpieczeń na siebie.

fot. mat. prasowe

Przeciętna struktura składki OC

IBNR są najczęściej liczone jako wskaźnik procentowy od sumy odszkodowań wypłaconych i rezerw na szkody zgłoszone. Obniżając odszkodowania, obniżamy sobie też narzut IBNR.

Analizując oba powyższe wykresy trzeba zauważyć, że na znakomitą większość kosztów ubezpieczenia mamy wpływ. Wielkość wypłacanych odszkodowań i rezerw na szkody zgłoszone jest w naszych rękach – możemy wpływać na częstość szkód i wysokość średniej szkody, możemy przejmować część kosztów ubezpieczeń na siebie. IBNR są najczęściej liczone jako wskaźnik procentowy od sumy odszkodowań wypłaconych i rezerw na szkody zgłoszone. Obniżając odszkodowania, obniżamy sobie też narzut IBNR.

Koszty akwizycji są negocjowane. Więc, niezależnie od tego, czy rynek jest aktualnie twardy, czy miękki, mamy realny wpływ na to, jak wysokie koszty ubezpieczenia floty ponosimy. I tylko od nas zależy, czy nasze ceny będą „w trendzie” czy „pod trendem”. Potrzeba tylko dwóch rzeczy:

- Dobrych danych

- Dobrych umiejętności negocjacyjnych z ubezpieczycielami

Przeczytaj także:

Samochód służbowy: analiza szkodowości floty

Samochód służbowy: analiza szkodowości floty

Samochód służbowy: analiza szkodowości floty

Samochód służbowy: analiza szkodowości floty

oprac. : Piotr Gortatowicz / FlotaAutoBiznes

Więcej na ten temat:

ubezpieczenie oc, ubezpieczenie ac, samochód firmowy, flota samochodowa, flota firmowa, ubezpieczenia komunikacyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]](https://s3.egospodarka.pl/grafika2/bezpieczenstwo-dzieci-w-sieci/5-krokow-do-bezpieczenstwa-dzieci-w-sieci-267236-50x33crop.jpg "5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]") 5 kroków do bezpieczeństwa dzieci w sieci

5 kroków do bezpieczeństwa dzieci w sieci

{kind=link}

{kind=link}