Pojazdy elektryczne, czyli Europa kontra Chiny

2023-05-12 13:00

Przeczytaj także: Samochody elektryczne - jeszcze nie ma wojny cenowej

Mapowanie chińskiego wyzwania dla europejskiego przemysłu motoryzacyjnego

A co, jeśli do 2030 roku chińskie marki opanują 75% rynku krajowego, a samochody produkowane w Chinach 10% rynku europejskiego?

Aby ułatwić określenie stawki w tej grze, przeprowadziliśmy symulację możliwego scenariusza na rok 2030, w którym chińskim producentom udaje się zwiększyć udział w rynku krajowym do 75% - co jest zgodne z tendencją występującą od czasu, gdy sprzedaż pojazdów napędzanych nową energią zaczęła gwałtownie rosnąć, oraz z naszymi oczekiwaniami dotyczącymi opuszczenia rynku przez zagranicznych konkurentów.

Tymczasem import z Chin wzrasta do 10% całkowitej sprzedaży samochodów w Europie, ponieważ kontynent przechodzi na napęd elektryczny, a pojazdy BEV osiągają 80% udziału w rynku sprzedaży wszystkich samochodów osobowych. Eksport jest w pierwszej kolejności napędzany przez międzynarodowych producentów samochodów posiadających zaplecze produkcyjne w Chinach, a następnie przez chińskich konkurentów, którzy kończą budowanie swojej obecności handlowej na największych rynkach Europy.

Przykłady japońskich producentów samochodów w USA w latach 1970-ych lub południowokoreańskich producentów samochodów w Europie w latach 2000-ych pokazują, że sam eksport może wystarczyć konkurencyjnym producentom samochodów do zapewnienia sobie znacznego udziału w rynkach międzynarodowych.

Allianz Trade podkreśla, że scenariusz ten nie jest prognozą, ale raczej prawdopodobnym opisem ilustrującym potencjalny rozwój sytuacji w branży motoryzacyjnej. Różne czynniki, w tym zmiany w polityce władz i wpływy geopolityczne, mogą znacząco wpłynąć na rzeczywisty rezultat.

Produkcja europejskich samochodów w Chinach może spaść o 1,7 mln pojazdów (-37%) i zmniejszyć roczne zyski netto o 7 mld EUR...

W tym scenariuszu, całkowita sprzedaż realizowana w Chinach przez europejskich producentów samochodów spadłaby o -39%, przy czym produkcja lokalna zmniejszyłaby się z szacowanych 4,4 mln sztuk w 2022 do 2,7 mln sztuk w 2030 roku, a eksport z 480.000 do 290.000 sztuk. Wpływ w walucie EUR byłby trudniejszy do oceny, ponieważ europejscy producenci samochodów nie wykazują zysku operacyjnego ani zysku netto w ujęciu geograficznym. Jednak ich łączna sprzedaż w Chinach stanowiła około 22% dostaw globalnych.

Zakładając, że ich działalność w Chinach jest tak samo rentowna jak na innych rynkach, 22% łącznego zysku netto w wysokości 67 mld EUR w 2022 roku oznacza, że zagrożony byłby zysk netto w wysokości do 14,7 mld EUR. Ponieważ spółki joint venture 50-50 nadal odpowiadają za większość lokalnej sprzedaży producentów europejskich, co najmniej 7,3 mld EUR z powyższych 14,7 mld EUR można przypisać europejskim producentom samochodów.

... a chiński import może wzrosnąć do 1,5 mln pojazdów i zagrozić 13% europejskiej produkcji.

W tym samym scenariuszu, chiński eksport osiągnąłby w 2030 poziom 1,5 mln pojazdów, co odpowiada 13,5% produkcji UE w 2022 roku lub łącznej produkcji trzech największych montowni samochodów w regionie. Ponieważ rynek europejski jest w dużej części autonomiczny, rosnący import z Chin miałby większy wpływ na produkcję lokalną niż konkurencyjny, ale skromny import z Japonii i Korei Południowej.

Większe uzależnienie od importu spowodowałoby obniżenie wskaźników wykorzystania mocy produkcyjnych europejskich fabryk, wpłynęło na ich rentowność i stanowiło bodziec do dalszej likwidacji mocy produkcyjnych. W ciągu ostatnich 10 lat w Europie zamknięto kilkanaście zakładów montażowych, co odzwierciedla rosnącą konsolidację wśród producentów samochodów oraz wycofywanie się niektórych producentów amerykańskich i japońskich.

Zagrożone 24 mld EUR bezpośredniej wartości dodanej w sektorze motoryzacyjnym, czyli 0,15% PKB regionu...

Jeśli dodać straty w eksporcie do strat w produkcji krajowej i uwzględnić 14.200 EUR wartości dodanej na pojazd wyprodukowany w UE w 2019 roku jako wskaźnik przybliżony, wpływ wartości dodanej na gospodarkę europejską wyniósłby w 2030 roku w przypadku sektora motoryzacyjnego 24,2 mld EUR, co stanowi równowartość 0,15% PKB regionu za 2022 rok. Ta średnia unijna maskuje znaczącą koncentrację wartości dodanej w zaledwie kilku krajach i regionach. Analiza europejskiej wartości dodanej w podziale na kraje podkreśla fakt, że Niemcy są potęgą regionu i same odpowiadają za prawie 60% wartości dodanej w regionie (Wykres 7).

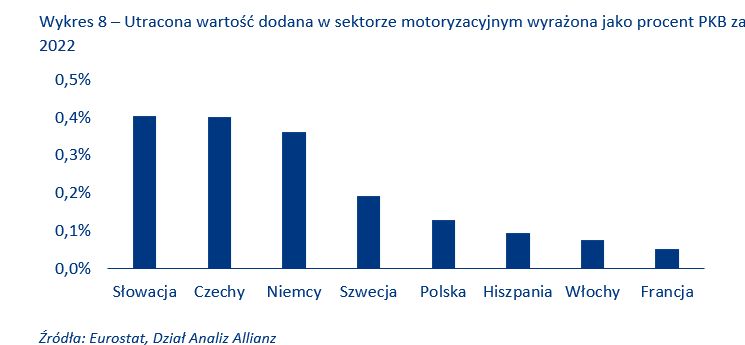

W tym zakresie, ten sam wpływ na poziomie 0,15% europejskiego PKB ma zupełnie inne znaczenie dla krajów, w których przemysł motoryzacyjny odgrywa stosunkowo większą rolę w gospodarce – wpływ ten byłby ponad dwukrotnie większy niż średnia europejska dla krajów takich jak Słowacja, Czechy i Niemcy (Wykres 8).

fot. mat. prasowe

Utracona wartość dodana w sektorze motoryzacyjnym wyrażona jako procent PKB za 2022

Zagrożone 24 mld EUR bezpośredniej wartości dodanej w sektorze motoryzacyjnym, czyli 0,15% PKB regionu

...i jeszcze dobrych kilkanaście wśród dostawców przemysłu motoryzacyjnego

Nasze szacunki dotyczące bezpośredniego wpływu na przemysł motoryzacyjny nie uwzględniają silnego efektu domina, jaki branża ta wywiera na inne rodzaje działalności przemysłowej i usługowej. Korzystając z bazy danych OECD Trade in Value Added („Handel według wartości dodanej” – TiVA) stwierdzamy, że popyt końcowy generowany przez europejski przemysł motoryzacyjny wygenerował w 2018 roku 155 mld EUR wartości dodanej dla innych sektorów europejskich, w tym:

- 53 mld EUR przeznaczono na pozostałą działalność produkcyjną, w tym 19 mld EUR na metalurgię, 8 mld EUR na maszyny i urządzenia, 7 mld EUR na gumę i tworzywa sztuczne, 5 mld EUR na sprzęt elektroniczny i elektryczny oraz 4 mld EUR na chemikalia.

- 102 mld EUR przeznaczono na usługi, w tym 16 mld EUR na usługi wspierające (badania i rozwój, doradztwo, itp.), 12 mld EUR na usługi transportowe i magazynowe, 4 mld EUR na usługi informatyczne itp.

Eliminacja tych samych 14% strat w produkcji motoryzacyjnej z wartości dodanej generowanej przez przemysł motoryzacyjny w innych sektorach oznaczałaby dla gospodarki europejskiej dodatkowe 21 mld EUR strat w zakresie wartości dodanej. Należy jednak zauważyć, że jest to górna granica szacunków, biorąc pod uwagę, że niektóre usługi, takie jak handel detaliczny, są świadczone niezależnie od faktycznego miejsca montażu samochodu.

I odwrotnie, ponieważ łańcuchy dostaw mają zwykle charakter lokalny, utrata działalności w zakresie montażu samochodów byłaby bardziej odczuwalna dla branż z wcześniejszych etapów łańcucha (metale, tworzywa sztuczne, chemikalia, elektronika itp.).

Czas, by Europa sprostała wyzwaniu ze strony Chin

W branży charakteryzującej się długimi cyklami rozwoju produktu i sprzedaży oczywiste jest, że przewaga Chin w globalnym wyścigu pojazdów elektrycznych nie zostanie zniwelowana przed rokiem 2030. Jednak to, w jakim stopniu Europa jest w stanie dotrzymać kroku rosnącej konkurencji chińskiej, zależy od europejskich decydentów i samej branży:

- Jak wyjaśniono wcześniej, europejski rynek pojazdów BEV jest stosunkowo dużo bardziej otwarty niż rynek Chin i USA, gdzie montaż krajowy lub regionalny jest warunkiem wstępnym zakwalifikowania się do dopłat do zakupu, a cła importowe na pojazdy zagraniczne są wyższe. Dążenie do wzajemności w warunkach handlowych, nie tylko z Chinami, ale również z USA powinno być priorytetem w celu zapewnienia bardziej wyrównanych szans dla przemysłu europejskiego.

- Ponieważ przewaga kosztowa Chin wynika częściowo z wielkości ich rynku krajowego, Europa powinna również zapewnić jak najlepsze warunki dla wdrożenia pojazdów BEV – nie tylko poprzez dopłaty, ale również poprzez rozbudowaną i wydajną infrastrukturę ładowania, która umożliwiłaby pojazdom elektrycznym korzystanie z mniejszych, lżejszych i tańszych akumulatorów. Dobrze działająca infrastruktura ładowania obniżyłaby cenę przeciętnego pojazdu BEV i przekonała użytkowników z obszarów mniej zurbanizowanych do zmiany. We wcześniejszym raporcie oszacowaliśmy niezbędne inwestycje w infrastrukturę ładowania na poziomie 13,4 mld EUR rocznie, co byłoby konieczne, aby osiągnąć europejski cel Fit For 55 .

- Jeśli Europa będzie miała trudności z konkurowaniem z Chinami w krótkiej perspektywie, może starać się do nich dołączyć – podobnie jak uczyniły to Stany Zjednoczone z japońskimi producentami samochodów w latach 1980-ych. Zezwolenie na chińskie inwestycje w europejski montaż samochodów nie powinno stanowić tabu, pomimo symbolicznego wymiaru takiej decyzji i prawdopodobnego sprzeciwu niektórych europejskich producentów samochodów. Bez względu na wszystko, byłoby o wiele korzystniej dla Europy mieć na swoich drogach pojazdy pod chińską marką, gdyby były one montowane lokalnie, a nie importowane. Dowody w postaci europejskich przedsięwzięć związanych z montażem akumulatorów do pojazdów elektrycznych, w których Chiny są największym inwestorem, oraz deklarowane przez chińskich producentów samochodów zainteresowanie europejskimi fabrykami samochodowymi, które mają zostać zamknięte wskazują, że transakcje miałyby duże szanse na realizację.

- Ponieważ około połowy kosztów akumulatorów stanowią surowce, zwiększenie samowystarczalności w tej dziedzinie mogłoby zmniejszyć zależność Europy od importowanych elementów elektrycznych układów napędowych i wzmocnić krajowy łańcuch wartości. Europa powinna również rozważyć priorytetowe traktowanie rozwoju zdolności wydobywczych i rafinacyjnych, jeśli tylko jest to możliwe, a gdy nie ma takiej możliwości – zawieranie umów handlowych z krajami partnerskimi w celu zabezpieczenia swoich interesów gospodarczych i strategicznych. W tym względzie europejska Ustawa o surowcach krytycznych (CRMCA) jest krokiem we właściwym kierunku, którego szczegóły trzeba będzie jak najszybciej przekazać i wprowadzić w życie.

- Na późniejszym etapie produkcji akumulatorów w obecnej technologii, Europa powinna również przygotować się na to, co czeka ją w przyszłości, ponieważ zarówno Chiny, jak i USA intensywnie inwestują w technologie akumulatorów nowej generacji. Rozwiązania litowo-jonowe, szczególnie NMC (nikiel, mangan, tlenek kobaltu) dominują na obecnym rynku akumulatorów ze względu na korzystne połączenie gęstości energii, mocy i charakterystyki bezpieczeństwa. Jednakże zależność od metali o ograniczonej dostępności, takich jak kobalt, wymaga badania alternatywnych technologii baterii w celu złagodzenia ryzyka związanego z dostawami i opracowania różnych rodzajów baterii dla różnych potrzeb. Pojawiające się alternatywy, takie jak akumulatory ze stałym elektrolitem (solid-state) stanowią obiecujące perspektywy dla zwiększenia gęstości energii, bezpieczeństwa i trwałości.

Aurélien Duthoit, Starszy Doradca ds. Sektora

Przeczytaj także:

7 prognoz Carsmile dla rynku motoryzacyjnego na 2024 rok

7 prognoz Carsmile dla rynku motoryzacyjnego na 2024 rok

7 prognoz Carsmile dla rynku motoryzacyjnego na 2024 rok

7 prognoz Carsmile dla rynku motoryzacyjnego na 2024 rok

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikka22 / 2023-08-16 08:51:21

Jedyny samochód elektryczny który zrobił na mnie wrażenie to taki Taycan jakiego widziałam w salonie Porsche Centrum Sopot. To rewelacyjne auto z niesamowitymi osiągami a do tego w tym salonie mają świetnych doradców. Potrafią praktycznie dla każdego znaleźć odpowiednie finansowanie

[ odpowiedz ] [ cytuj ]

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}