Eksploatacja samochodu: jak zaoszczędzić w 2024 roku?

2024-01-09 10:25

Jak kierowcy mogą oszczędzać w 2024 roku? © Brian Jackson - Fotolia.com

Wprawdzie inflacja w ostatnich miesiącach zaczęła hamować, to jednak niestety zdążyła już odcisnąć swoje piętno na budżetach domowych sporej rzeszy Polaków. To oznacza, że wiele gospodarstw domowych i w tym roku będzie poszukiwać sposobów na zaoszczędzenie choć drobnych kwot. Eksperci Unilink przekonują, że oszczędności można poszukiwać w wydatkach związanych z eksploatacją samochodu. Gdzie je znaleźć?

Przeczytaj także: 5 sposobów na niższe koszty eksploatacyjne samochodu

Z tego tekstu dowiesz się m.in.:

- Ile może zaoszczędzić kierowca na zakupie obowiązkowego OC?

- Jak płacić za parkowanie, aby oszczędzić?

- Czy opony wielosezonowe wpływają na polisę?

Dzięki tańszemu OC przejedziemy np. 900 km więcej

Przegląd wydatków związanych z eksploatacją samochodu, które można „obciąć” w 2024 r. rozpoczynamy od obowiązkowych ubezpieczeń OC. Na rynku tych polis widoczna jest ciekawa sytuacja. Mianowicie, dane KNF wskazują, że od stycznia do września 2023 roku rodzimi ubezpieczyciele stracili na sprzedaży OC ok. 97 mln zł. Rok wcześniej wynik techniczny ze sprzedaży obowiązkowych polis dla kierowców był jeszcze dodatni i wynosił 212 mln zł. Obecna sytuacja zapowiada znaczące podwyżki składek OC, które powoli zaczynają być już widoczne.

W dalszym ciągu mamy jednak do czynienia z dużym zróżnicowaniem cenowym na rynku OC- zwraca uwagę Andrzej Prajsnar, ekspert Unilink.

Dane multiagencji ubezpieczeniowej Unilink wskazują, że do rzadkości nie należy sytuacja, w której klient może kupić OC za kwotę o 300 zł - 400 zł mniejszą niż ta, którą proponuje mu ubezpieczyciel w ramach kontynuacji ochrony. W przypadku dużych miast, analogiczna różnica bywa większa i może wynosić np. 500 zł - 600 zł.

Przyjmijmy zatem, że dzięki skorzystaniu z usługi agenta ubezpieczeniowego porównującego oferty wielu towarzystw, przykładowy polski kierowca zaoszczędził 350 zł rocznie. Za tę kwotę można przejechać dodatkowe 925 kilometrów przyjmując zużycie paliwa na poziomie 6 litrów/100 km oraz koszt benzyny wynoszący 6,30 zł za 1 litr.

Sporo można zaoszczędzić również wybierając tańsze autocasco czy też tzw. mini-casco, choć w tym przypadku dobry agent ubezpieczeniowy będzie zwracał uwagę nie tylko na wysokość składki, ale także różnice zakresu ochrony, by uchronić klienta od „pozornych oszczędności” - mówi Jolanta Dziadowiec, ekspertka największej w Polsce multiagencji ubezpieczeniowej Unilink.

Eksploatacja samochodu: nie wszyscy muszą teraz tankować benzynę „98” …

Jeżeli chodzi o kwestie związane z cenami paliw, to nie można pominąć tematu benzyny E10, która cechuje się wyższym udziałem biokomponentów. Na początku stycznia ma zastąpić ona dotychczasową benzynę z 95 oktanami. Niektórzy kierowcy zaczęli się więc obawiać, że zostaną zmuszeni do tankowania benzyny „98”. To paliwo zachowuje mniejszą zawartość biokomponentów, ale jest droższe średnio o 40 - 60 groszy za jeden litr.

Po sprawdzeniu dostępnych informacji widzimy jednak, że zdecydowana większość samochodów (z silnikami benzynowymi) wyprodukowanych w bieżącym stuleciu, bez problemu będzie akceptowała nowe paliwo. Kierowcy, którzy jeszcze nie ustalili, czy mogą tankować nową bio-benzynę, powinni to zrobić jak najszybciej (m.in. poprzez wyszukiwarkę na stronie e10.klimat.gov.pl oraz lekturę instrukcji samochodu).

Zalecenia producenta auta powinny sprawdzić też osoby wybierające obecnie 98 oktanów. Może się okazać, że na nowym paliwie E10 silnik nie będzie pracował odczuwalnie gorzej - dodaje Andrzej Prajsnar, ekspert Unilink.

Za parkowanie warto płacić w dłuższych pakietach

Sporym obciążeniem dla budżetu kierowcy bywają również opłaty pobierane za parkowanie. Eksperci multiagencji ubezpieczeniowej Unilink zwracają więc uwagę na kolejne źródło możliwych oszczędności. Chodzi o zakup abonamentów parkingowych na dłuższy okres przez kierowców, którzy muszą regularnie płacić za parkowanie. Skala ewentualnych korzyści finansowych oczywiście będzie zależała od miejsca postoju auta. Podobnie jak w przypadku pozostałych możliwych oszczędności, kierowca musi podjąć pewien wysiłek związany np. z wyszukiwaniem informacji w Internecie.

Ten wysiłek prawdopodobnie zostanie jednak nagrodzony korzyściami finansowymi, które są obecnie ważne dla wielu gospodarstw domowych - podsumowuje Andrzej Prajsnar, ekspert multiagencji ubezpieczeniowej Unilink.

Opony wielosezonowe sposobem na cięcie kosztów eksploatacji samochodu

Oprócz ubezpieczenia i kosztów paliwa oraz parkowania, sporym wydatkiem dla kierowców jest też zakup ogumienia. Ciekawe badanie, które przeprowadziły niedawno firmy Continental oraz InsightOut Lab wskazuje, że całkiem spora grupa rodzimych kierowców (27% badanych) wybiera opony wielosezonowe. Jeżeli weźmiemy pod uwagę mieszkańców największych miast liczących ponad 500 000 mieszkańców, to analogiczny wynik wzrasta do 41%.

Zapewne dość duże znaczenie ma fakt, że mieszkańcy metropolii rzadziej poruszają się po wiejskich i bocznych drogach, które zimą bywają naprawdę zdradliwe - przypuszcza Andrzej Prajsnar, ekspert multiagencji ubezpieczeniowej Unilink.

Opony wielosezonowe to dobre rozwiązanie dla kierowców, którzy charakteryzują się spokojnym stylem jazdy i nie wyjeżdżają zbyt często poza miasto. Duże znaczenie ma naturalnie aspekt finansowy. Przykładowy posiadacz Skody Fabia III Kombi 1.2 TSI z 2015 roku, za cztery nowe opony wielosezonowe 185/60 R15 o dobrej jakości zapłaci około 1200 zł - 1300 zł. Natomiast komplet opon zimowych i letnich dobrej klasy (łącznie 8 sztuk) może kosztować ponad dwa razy więcej.

Ta analiza uwzględnia opony ze średniej półki cenowej. W przypadku zimowego i całorocznego ogumienia, wymogiem przy naszych obliczeniach było posiadanie przez opony tzw. symbolu alpejskiego, który potwierdza zwiększoną przyczepność na śniegu - dodaje Andrzej Prajsnar, ekspert multiagencji ubezpieczeniowej Unilink.

Czy opony wielosezonowe wpływają na polisę?

Oczywiście, wybór opon sezonowych lub wielosezonowych (całorocznych) powinien zależeć od preferencji kierowcy i sposobu użytkowania auta. Warto jednak podkreślić, że nie będzie miał on większego znaczenia w kontekście ochrony z OC. Firma oferująca obowiązkową polisę nie może uchylić się od odpowiedzialności ze względu na używanie przez sprawcę opon innych niż zimowe.

Poza tym orzecznictwo sądów wskazuje, że ubezpieczyciele nie próbują ograniczyć swojej odpowiedzialności z OC argumentując, że poszkodowany kierowca przyczynił się do szkody poprzez brak opon zimowych. Mówimy o przyczynieniu się do szkody określonym przez artykuł 362 kodeksu cywilnego - podkreśla Andrzej Prajsnar, ekspert multiagnecji Unilink.

Jeśli chodzi o autocasco, to wybór opon nie powinien mieć dużego znaczenia, choć warto przed zakupem sprawdzić ogólne warunki ubezpieczenia (OWU). Natomiast eksperci Unilink zwracają uwagę, że brak prawnego obowiązku używania opon zimowych na terenie Polski, ogranicza możliwość powoływania się przez ubezpieczycieli na brak takiego ogumienia w odpowiedzi na zgłoszenie szkody z AC przez klienta. Wyjątkiem są opony, w których wskaźniki pokazują graniczne zużycie bieżnika lub posiadające bieżnik mniejszy niż 1,6 mm (przy braku wskaźników zużycia).

Chodzi o opony niespełniające wymagań określonych przez Rozporządzenie Ministra Infrastruktury z dnia 31 grudnia 2002 r. w sprawie warunków technicznych pojazdów oraz zakresu ich niezbędnego wyposażenia. Używanie takich opon może być zakwalifikowane jako rażące niedbalstwo - wyjaśnia Andrzej Prajsnar, ekspert multiagencji ubezpieczeniowej Unilink.

Pamiętajmy również, że udowodnienie przed sądem wpływu ogumienia na szkodę i rażącego niedbalstwa kierowcy jest zadaniem ubezpieczyciela. Potwierdzenie stanowi chociażby Wyrok Sądu Okręgowego w Gdańsku z dnia 13 sierpnia 2010 r. (sygnatura akt: III Ca 1480/09). Warto dodać, że w niektórych krajach odwiedzanych przez polskich kierowców, opony wielosezonowe z oznaczeniem „M+S” i/lub symbolem alpejskim (3PMSF - Three Peak Mountain Snow Flake) mogą zastąpić wymagane ogumienie zimowe. Przykład to Austria i Niemcy.

Przed wyjazdem za granicę, warto jednak sprawdzić aktualne informacje, ponieważ wymogi dotyczące opon mogą się zmieniać - radzi Jolanta Dziadowiec, ekspertka Unilink.

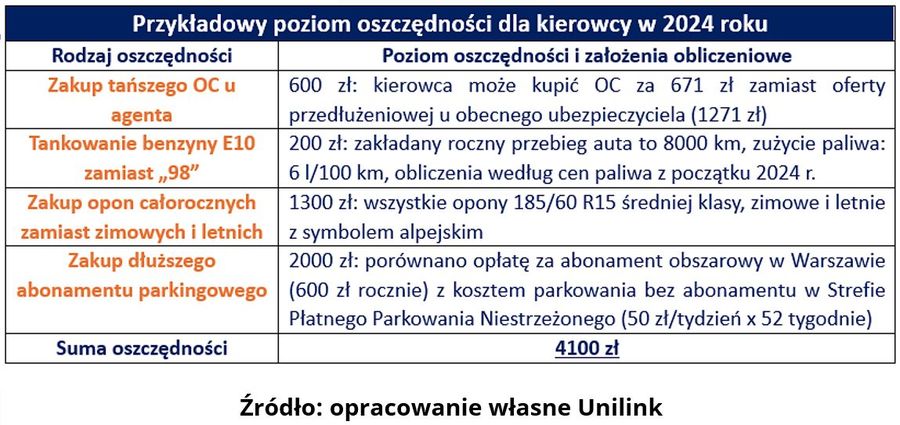

Ile może zaoszczędzić kierowca (przykładowe obliczenia)?

Eksperci Unilink postanowili podsumować swoją analizę przykładowymi obliczeniami, które prezentują sytuację mieszkającego w Warszawie, trzydziestodwuletniego posiadacza samochodu Skoda Fabia III Kombi 1.2 TSI 90 KM z 2015 roku. Już wcześniej pojawiła się informacja, że ten przykładowy mieszkaniec stolicy wybierając opony wielosezonowe może zaoszczędzić ok. 1300 zł.

Poniższa tabela przedstawia też oszczędności związane z tankowaniem benzyny E10 zamiast droższego paliwa „98”, zakupem OC u agenta i wykupieniem rocznego abonamentu parkingowego.

fot. mat. prasowe

Przykładowy poziom oszczędności dla kierowcy w 2024 roku

Zakup opon całorocznych pozwoli oszczędzić około 1300 zł

Warto odnotować, że przykładowy kierowca pomimo bardzo dobrej historii ubezpieczeniowej (zero szkód w ostatnich siedmiu latach) może oszczędzić na OC aż 600 zł rocznie. Po uwzględnieniu pozostałych źródeł oszczędności, kwota możliwa do zaoszczędzenia wynosi aż 4100 zł. To oczywiście przykładowy wynik. Nie ulega jednak wątpliwości, że wielu kierowców może znacząco obniżyć koszty związane z użytkowaniem samochodu - podsumowuje Jolanta Dziadowiec, ekspertka multiagencji ubezpieczeniowej Unilink.

Przeczytaj także:

Utrzymanie samochodu kosztuje prawie 3000 zł rocznie

Utrzymanie samochodu kosztuje prawie 3000 zł rocznie

Utrzymanie samochodu kosztuje prawie 3000 zł rocznie

Utrzymanie samochodu kosztuje prawie 3000 zł rocznie

oprac. : eGospodarka.pl

Więcej na ten temat:

samochód, utrzymanie samochodu, eksploatacja samochodu, ceny paliwa, opony całoroczne, parkowanie, opłaty za parking, ceny OC, porady dla kierowców, rok 2024

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}